|

Évolution de la contribution de pension (y compris les 8,86% de cotisation ONSS)

- Début 1er trimestre 2007: 0,50% sur la rémunération ONSS

- À partir du 1er trimestre 2009: 0,75% sur la rémunération ONSS

- À partir du 1er trimestre 2011: 1,00% sur la rémunération ONSS

Les contributions sont actuellement capitalisées à 0,50% (historique: 3,25% pour la période 2007-2012; 2,25% pour 2013-2014, 1,35% pour 2015-30/06/2017 et 0,5 % à partir de 01/07/2017). En outre de ce taux d’intérêt annuel, un pourcentage de participation bénéficiaire peut être attribué chaque année.

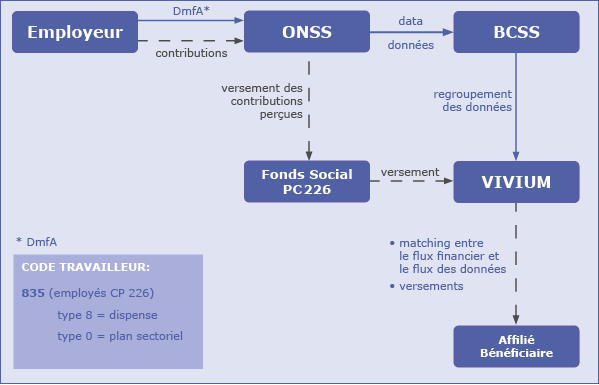

Le schéma ci-dessous vous donne un aperçu de la façon dont les contributions sont perçues. La perception de ces contributions se fait automatiquement, dans la foulée des cotisations ONSS, par le biais de la déclaration trimestrielle électronique à l’ONSS (DmfA).

L’ONSS transmet les données des travailleurs affiliés à la Banque Carrefour de la Sécurité Sociale (BCSS). La BCSS met les données nécessaires à la disposition de VIVIUM, qui compare ces informations avec les contributions versées et qui attribue les contributions correctes aux affiliés. |

Français

Français

Employeur

Employeur